Есть вопросы? Звоните +996 (880) 18-88-81

Образование

Образование

Дети

Дети

Возрастные группы

Возрастные группы

Прокачка

Прокачка

Движ

Движ

Возможности

Возможности

Опыт

Опыт

Вклад

Вклад

Промо-блок

Новости проекта

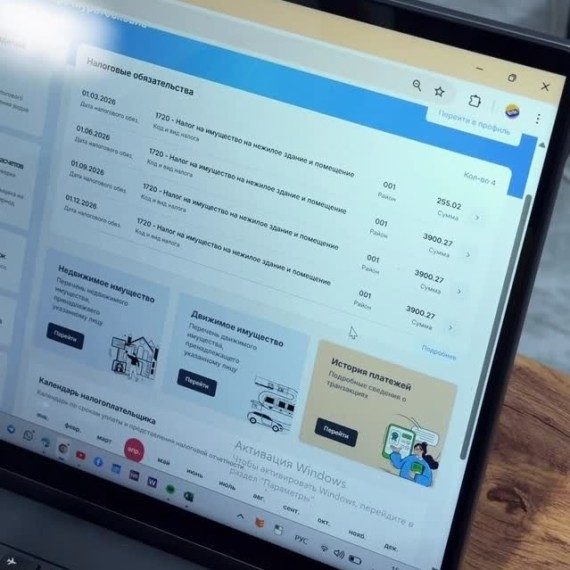

Почему продажа основного средства не облагается по ставке 1%?

Ошибка многих бухгалтеров в том, что продажу основных средств они облагают налогом с продаж по ставке 1%. Ссылаясь на подпункт «а» пункта 1 части 1 статьи 368 Налогового кодекса, где говорится, что при реализации товаров, облагаемых НДС, для торговой деятельности применяется ставка 1%.

С одной стороны они правы, называя основное средство для целей налогообложения товаром. Потому что Налоговый кодекс к товарам относит все, что имеет материально-вещественную форму (ст.30 НК КР).

Но они упускают из вида вторую часть нормы, которая говорит, что ставка 1% применяется к торговой деятельности. А согласно Налоговому кодексу деятельность считается торговой, если вы покупаете товары для последующей реализации. Но основные средства мы покупаем не с целью реализации, а для собственного использования. Иначе это не основное средство. Уже потом, когда мы им попользовались и решил продать, он для налоговых целей становится б/у товаром. Но изначально он приобретался не для перепродажи.

Поэтому да - для налога с продаж это товар. Но его продажа - это не торговая деятельность☝️ И ставка 1% сюда не подходит❌

Налоги и налоговое планирование

Процессы и качество

Безопасность

Аудит / Бухгалтерский учет

Продажи / Логистика

Планирование

Бизнес

Авторизуйтесь, для того чтобы оставить комментарий

Новости проекта

Промо-блок

Автор

Другие блоги автора

Смотрите также