Есть вопросы? Звоните +996 (880) 18-88-81

Образование

Образование

Дети

Дети

Возрастные группы

Возрастные группы

Прокачка

Прокачка

Движ

Движ

Возможности

Возможности

Опыт

Опыт

Вклад

Вклад

Промо-блок

Новости проекта

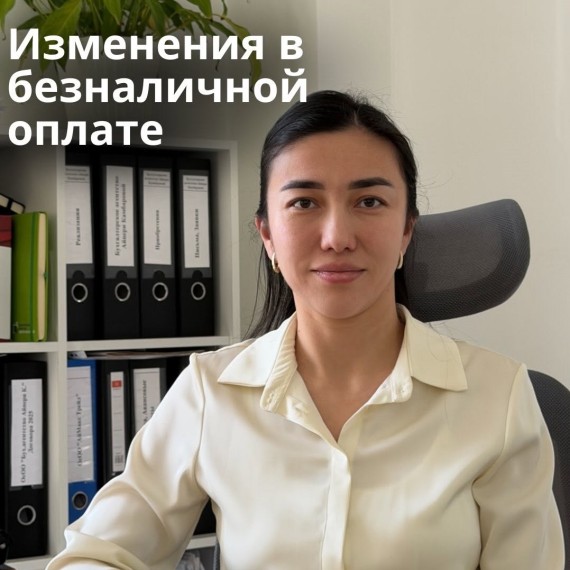

Почему оплата через банк не всегда считается безналичной?

Запомните: когда клиент оплачивает вам через кассу банка или через терминалы (такие большие, которые стоят на полу и люди суют туда купюры) - для налогов это считается наличной формой оплаты (п. 24 ст. 174 НК КР).

Налоговая объясняет это тем, что иначе бизнесы принимают оплату в наличной форме, а затем сами вносят эти деньги себе на расчетный счет через кассу банка либо через пополнение в терминале ради меньшей ставки налога. При этом не пробивая на месте кассовый чек покупателям.

Поэтому логика такая: если клиент вам оплачивает с безнала на безнал - например, через QR-код или банковскую карту или через клиринг/гросс - то это считается оплатой в безналичной форме. А если хотя бы одна сторона в сделке использует наличные деньги - например, клиент оплачивает вам в кассу, либо через кассу банка либо сует купюры в терминал - то для налогов это считается оплатой в наличной форме.

Новости проекта

Промо-блок

Автор

Другие блоги автора

Смотрите также