Есть вопросы? Звоните +996 (880) 18-88-81

Образование

Образование

Дети

Дети

Возрастные группы

Возрастные группы

Прокачка

Прокачка

Движ

Движ

Возможности

Возможности

Опыт

Опыт

Вклад

Вклад

Промо-блок

Новости проекта

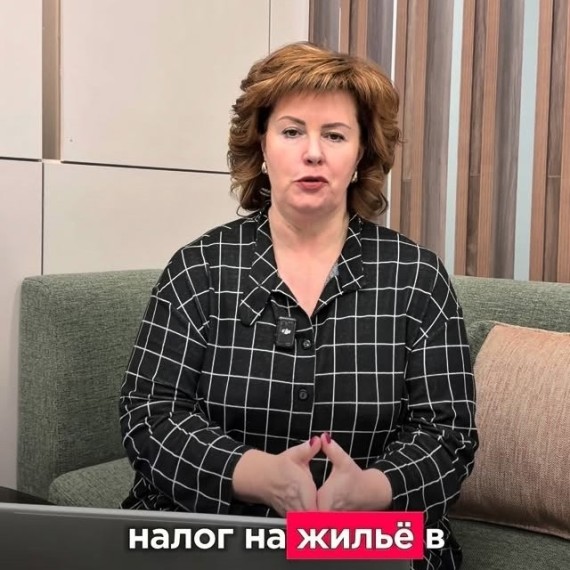

Информация для налогоплательщиков, применяющих ставки единого налога в размере 0,5% и 1%

Информация для налогоплательщиков, применяющих ставки единого налога в размере 0,5% и 1%.

📅 С 1 января 2026 года

Если вы добавляете дополнительный вид к основному и совмещаете два разных направления, применять ставки 0,5% и 1% больше нельзя.

📌 С 1-го числа месяца после начала дополнительной деятельности будут применяться следующие ставки:

• 2–4% — по торговой деятельности

• 4–6% — по услугам.

🧾 Пример:

ИП осуществляет торговлю и применяет ставку 0,5%.

В январе 2026 года ИП начал сдавать часть помещения в аренду.

➡️ С 1 февраля 2026 года

по торговле применяется ставка 2–4%,

по аренде — 4–6%.

Налоги и налоговое планирование

Делопроизводство

Процессы и качество

Аудит / Бухгалтерский учет

Продажи / Логистика

Планирование

Бизнес

Финансы

Авторизуйтесь, для того чтобы оставить комментарий

Новости проекта

Промо-блок

Автор

Другие блоги автора

Смотрите также