Есть вопросы? Звоните +996 (880) 18-88-81

Образование

Образование

Дети

Дети

Возрастные группы

Возрастные группы

Прокачка

Прокачка

Движ

Движ

Возможности

Возможности

Опыт

Опыт

Вклад

Вклад

Промо-блок

Новости проекта

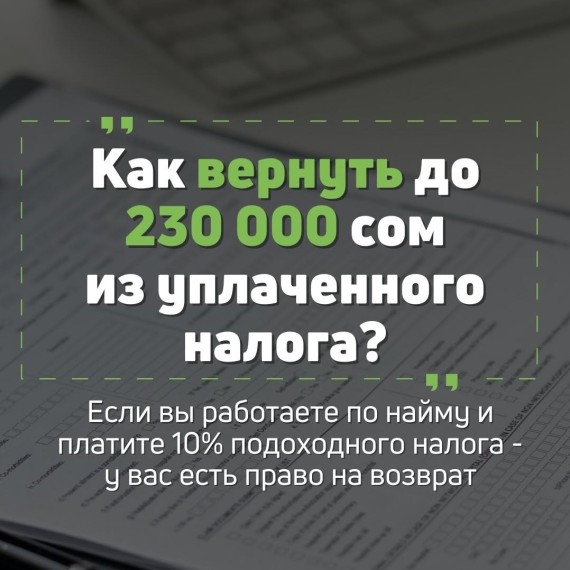

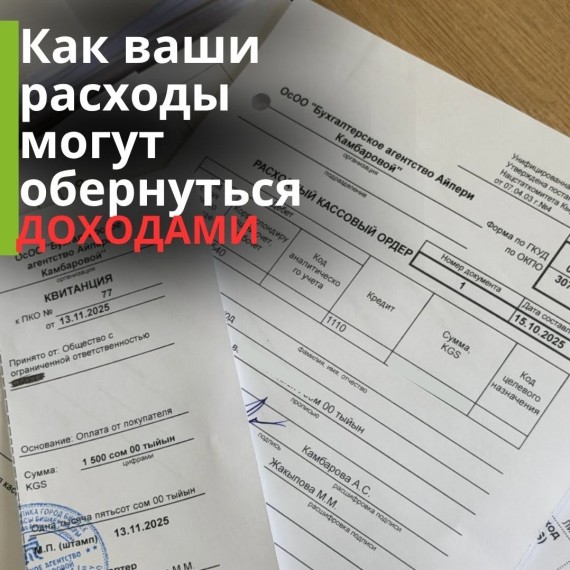

В каких случаях переводят с единого налога на общий режим?

С единого налога на общий режим переходят не просто так — есть конкретные основания по закону.

📌 1. Добровольный выход

Если добровольно выходишь из упрощённой системы — подаёшь заявление до 1 декабря и переходишь на общий режим с 1 января следующего года.

📌 2. Несоответствие условиям

Если перестаёшь соответствовать условиям упрощённой системы — обязан подать заявление и перейти на общий режим.

📌 3. Вид деятельности

Есть виды деятельности, которые вообще не подходят под единый налог.

👉 Например:

— банки и страховые организации

— инвестиционные фонды

— профучастники рынка ценных бумаг

— добыча и реализация руд и металлов

— связь и интернет

— электроэнергия, газ, теплоэнергия

— отдельные акцизные товары

📌 4. Режим НДС при импорте (ст. 324)

Отдельный важный блок — импорт товаров.

👉 Если применяется режим условного начисления НДС при импорте и нарушаются его условия (например, сроки, подтверждение экспорта или требования режима),

💥 возможен перевод на общий налоговый режим с первого числа следующего месяца.

💥 Итог:

Если попадаешь под эти условия или нарушения — единый налог и специальные режимы перестают действовать.

Новости проекта

Промо-блок

Автор

Другие блоги автора

Смотрите также