Есть вопросы? Звоните +996 (880) 18-88-81

Образование

Образование

Дети

Дети

Возрастные группы

Возрастные группы

Прокачка

Прокачка

Движ

Движ

Возможности

Возможности

Опыт

Опыт

Вклад

Вклад

Промо-блок

Новости проекта

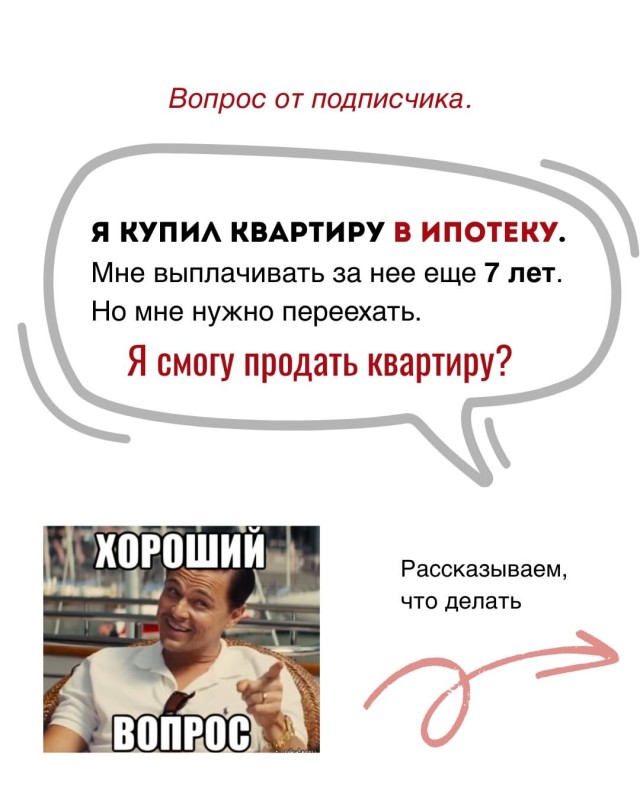

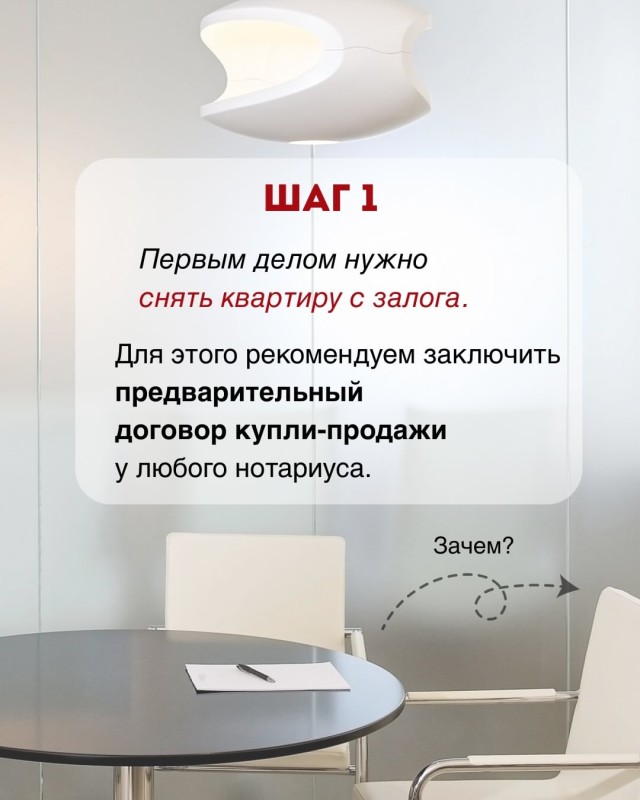

Если квартира в ипотеке, ее нельзя продать?

Второй способ⬇️

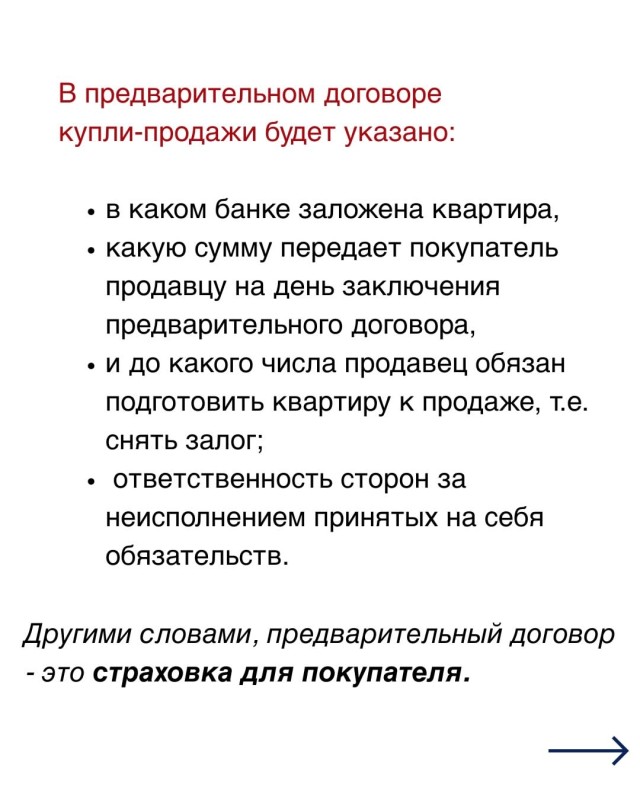

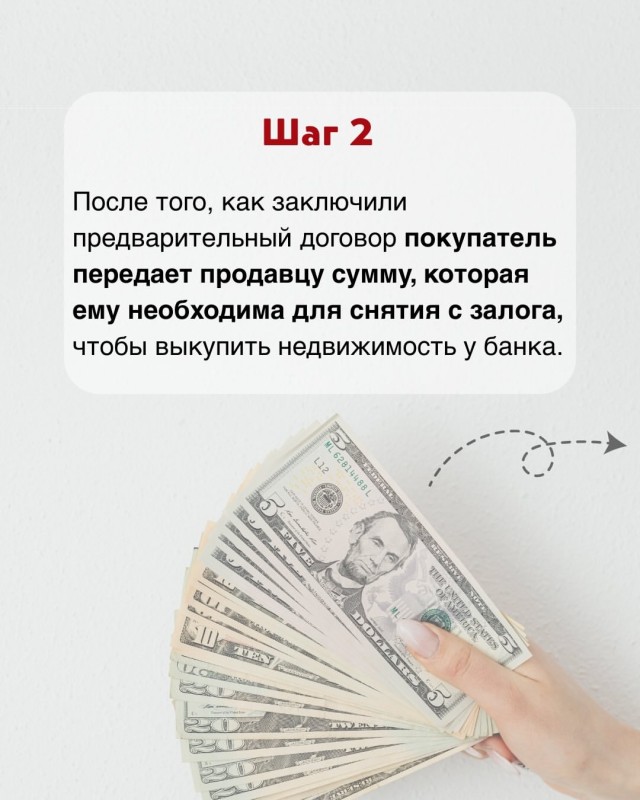

Если у продавца не хватает собственных денег, чтобы погасить кредит в банке и снять арест с недвижимости для последующей продажи — покупатель может внести сумму залога напрямую в банк. В этом случае банк выдает документ, подтверждающий снятие обременения с объекта на имя покупателя.

Такой механизм защищает покупателя от риска: если бы продавец сам снял арест, получил деньги и продал объект кому-то другому — покупатель остался бы ни с чем.

Однако этот способ не защищает от другой ситуации: после снятия ареста покупатель может передумать или не смочь (заболел, в аварию попал) успеть оформить сделку по ипотеке — и тогда залоговые средства окажутся «в воздухе».

Поэтому, по мнению нашего юриста и по нашей практике, предварительный договор с передачей денег на снятие залога — безопаснее. Он фиксирует обязательства сторон, даёт юридическую основу для возврата средств, если сделка не состоится.

Хотя в моей практике случаев срывов при покупке заложенной в банке квартиры не было при любом способе снятия с залога.

Поэтому я всем советую не отказываться от покупки квартиры, которая заложена в банке.

Новости проекта

Промо-блок

Автор

Другие блоги автора

Смотрите также

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}