Есть вопросы? Звоните +996 (880) 18-88-81

Образование

Образование

Дети

Дети

Возрастные группы

Возрастные группы

Прокачка

Прокачка

Движ

Движ

Возможности

Возможности

Опыт

Опыт

Вклад

Вклад

Промо-блок

Новости проекта

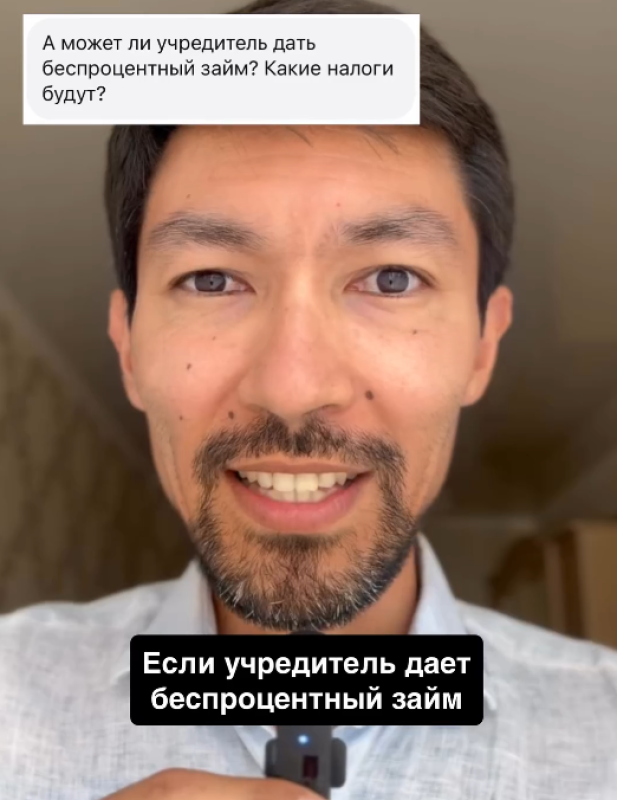

Учредитель дает беспроцентный займ

Если учредитель дает беспроцентный займ своей организации, возникают ли у этой организации налоги?

1. Заем не облагается налогом на прибыль, потому что налогом на прибыль облагается доход (ст.212 НК КР). А согласно Налоговому кодексу доход - это рост активов или уменьшение обязательств, влекущих за собой увеличение собственного капитала (п.15 ст.174 НК КР). Заем не уменьшает обязательства - они, наоборот, увеличиваются. А активы хоть и растут при займе, но это не влечет за собой увеличение собственного капитала.

2. Заем не облагается налогом с продаж и НДС, потому что это косвенные налоги. А косвенные налоги согласно Налоговому кодексу платит тот, кто реализует, а не тот, кто получает (ст.22 НК КР).

3. Если организации на едином налоге, то полученный заем единым налогом тоже не облагается. Потому что единым налогом облагается выручка, а также прочие доходы, облагаемые налогом на прибыль (ч.1 и 3 ст.422 НК КР). Заем не подпадает под определение выручки, потому что эти деньги получены не от реализации товаров, работ, услуг (п.8 ч.2 ст.4 НК КР). А налогом на прибыль, как мы уже выяснили, заем не облагается.

Но есть один важный момент. Лучше сделать договор займа бессрочным. Потому что если вы пропишете в договоре срок возврата и потом забудете вернуть, то по прошествии 3-х лет налоговики смогут переквалифицировать этот заем в сомнительное обязательство и обложить налогом на прибыль.

Больше интересного о налогах в Кыргызстане в моем профиле @cherikovpartners

• • •

P.S. Данный материал носит информационно-просветительский характер и не является консультацией и/или руководством к действию. Перед принятием решений проконсультируйтесь с налоговыми специалистами.

Новости проекта

Промо-блок

Автор

Другие блоги автора

Смотрите также