Есть вопросы? Звоните +996 (880) 18-88-81

Промо-блок

Новости проекта

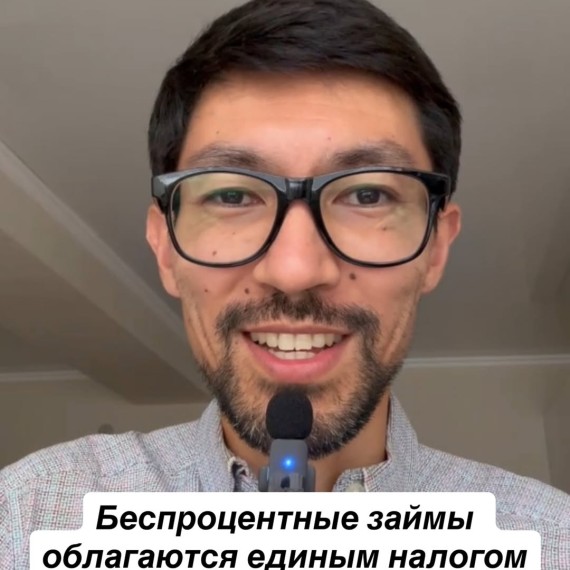

В чем подвох единого налога в Кыргызстане

В чем подвох единого налога в Кыргызстане⚠️⬇️

В том, что согласно п. 4 ч. 2 ст. 418 Налогового кодекса плательщики единого налога обязаны приобретать товары для перепродажи и переработки с обязательным получением электронной счет-фактуры или заменяющего его документа. То есть можно сделать вывод, что плательщикам единого налога нужно требовать ЭСФ у поставщика только в этом случае: когда они приобретают товары для перепродажи и переработки. А если они приобретают работы или услуги, либо товары, но не для перепродажи или переработки, то ЭСФ им не нужен.

Но это не так☝️

Потому что в другом месте Налогового кодекса, а именно в п. 20 ч. 1 ст. 51, написано, что все налогоплательщики обязаны приобретать товары, работы и услуги с получением ЭСФ от поставщика, обязанного его оформлять. И там нет оговорки «если иное не предусмотрено настоящим Кодексом».

Поэтому читайте Налоговый кодекс очень внимательно!

Ну а если вы хотите узнать побольше таких подводных камней налогового законодательства, я вас приглашаю на мой онлайн-курс по ссылке в профиле @cherikovpartners

• • •

P.S. Данный материал носит информационно-просветительский характер и не является консультацией и/или руководством к действию. Перед принятием решений проконсультируйтесь с налоговыми специалистами.

Новости проекта

Промо-блок

Автор

Другие блоги автора

Смотрите также