Есть вопросы? Звоните +996 (880) 18-88-81

Образование

Образование

Дети

Дети

Возрастные группы

Возрастные группы

Прокачка

Прокачка

Движ

Движ

Возможности

Возможности

Опыт

Опыт

Вклад

Вклад

Промо-блок

Что такое «кредитная яма» и как из нее выбраться?

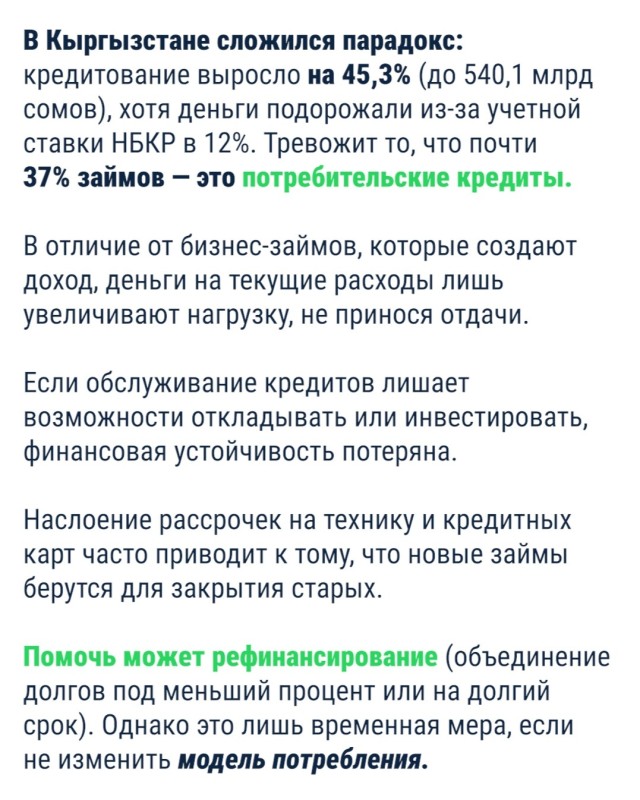

Сегодня кредиты в Кыргызстане стали повседневностью, а не крайней мерой. Парадокс в том, что при учетной ставке НБКР в 12% объем кредитования вырос на 45,3%, достигнув 540,1 млрд сомов. Тревожным сигналом является высокая доля потребительских займов (почти 37%), которые, в отличие от инвестиций в бизнес, не создают новых доходов, а лишь формируют долговую спираль. Когда выплаты начинают поглощать большую часть зарплаты, лишая возможности откладывать средства, наступает состояние кредитной ямы.

Типичный сценарий — наслоение мелких рассрочек и использование новых займов для закрытия старых.

Выходом может стать рефинансирование, которое объединяет долги и снижает ежемесячную нагрузку, но оно дает лишь временную передышку. Чтобы окончательно выбраться из зависимости, необходимо сменить финансовую модель: перестать покупать пассивы и начать формировать активы.

На внутреннем рынке Кыргызстана доходность корпоративных облигаций и акций (12–21% годовых) уже сопоставима со ставками по кредитам. Например, привилегированные акции промышленных компаний, таких как «Азия Сталь», предлагают доходность около 19% при низком пороге входа. Направляя дивиденды на погашение процентов по займу, можно фактически нейтрализовать стоимость кредита. Главное — использовать высвободившиеся после рефинансирования средства для создания источников дохода, которые будут работать параллельно с основной зарплатой. Ситуация меняется только тогда, когда заемщик перестает думать лишь о текущем платеже и начинает выстраивать систему, создающую капитал.

Источник: https://www.instagram.com/p/DYR6q26CTP8/

Авторизуйтесь, для того чтобы оставить комментарий

Новости проекта

Промо-блок

Автор

Другие новости автора

Смотрите также

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Промо-блок

Новости проекта